Lưu ý quan trọng: Thông tin dưới đây là từ các nguồn công khai tính đến năm 2024 – 2025. Luật thuế, quy định về khấu trừ, đối tượng phụ thuộc, tỷ lệ tính thuế… có thể thay đổi theo từng năm và từng địa phương. Khi làm thực tế, bạn nên kiểm tra với cơ quan thuế địa phương (税務署) hoặc xin tư vấn chuyên môn để đảm bảo chính xác.

Mục lục

Điều chỉnh thuế cuối năm là gì? (年末調整)

Trong năm, công ty sẽ tạm khấu trừ thuế hàng tháng từ lương của bạn.

Đến cuối năm (tháng 11–12), công ty sẽ tổng hợp lại thu nhập + các khoản giảm trừ, rồi tính lại số thuế chính xác.

Nếu nộp thừa, bạn sẽ được hoàn lại vào lương tháng 12. Nếu nộp thiếu, sẽ bị trừ thêm.

Nói đơn giản: đây là “quyết toán nhỏ gọn” do công ty làm thay bạn.

Khi nào cần tự đi khai thuế?

Thông thường nhân viên công ty chỉ cần điều chỉnh cuối năm. Tuy nhiên, bạn phải tự khai thuế (確定申告) nếu:

Có thu nhập ngoài lương (freelance, làm thêm, kinh doanh nhỏ).

Thay đổi công việc, có từ 2 nguồn lương trở lên.

Có chi phí y tế cao, muốn xin hoàn thuế y tế.

Muốn khấu trừ thêm (ví dụ: tiền gửi về nuôi người thân ở VN).

Phân biệt thuế thu nhập và thuế thị dân

Nhiều bạn thường nhầm lẫn 2 loại thuế này:

Thuế thu nhập (所得税 – Shotokuzei): đánh trực tiếp trên lương. Nếu thu nhập dưới 1.030.000 yên/năm thường sẽ được miễn.

Thuế thị dân (住民税 – Jūminzei): do chính quyền địa phương thu. Chỉ cần thu nhập trên 1.000.000 yên/năm là phải đóng.

Kết quả: có thể bạn không phải đóng thuế thu nhập nhưng vẫn phải nộp thuế thị dân.

Ai phải làm điều chỉnh thuế cuối năm / khai thuế?

Đối tượng áp dụng điều chỉnh thuế cuối năm

Những người lao động vẫn đang làm việc tại công ty tính tới ngày 31/12 trong năm (bao gồm nhân viên bán thời gian).

Những người có thu nhập tới mức phải đóng thuế thu nhập (thường thu nhập năm ≥ 1,030,000 yên)

Những người muốn đăng ký các khoản khấu trừ như người phụ thuộc, khấu trừ bảo hiểm, vợ/chồng, v.v. để giảm thuế.

Những ai không thuộc đối tượng

Người đã nghỉ việc trước ngày 31/12 trong năm đó.

Người làm việc ở hai nơi trở lên: trong trường hợp này, công ty trả lương chính (nơi bạn đăng ký khấu trừ người phụ thuộc) sẽ đảm nhiệm thủ tục điều chỉnh thuế cho bạn.

Người có thu nhập từ công việc phụ (副業) quá mức quy định (ví dụ nếu thu nhập từ việc phụ vượt 200,000 yên).

Người có thu nhập cực cao (ví dụ trên 20 triệu yên) hoặc những trường hợp đặc biệt.

Người không nộp “tờ khai khấu trừ người phụ thuộc / khấu trừ cơ bản” (扶養控除等・基礎控除申告書) khi bắt đầu năm tài chính.

Các loại thuế liên quan & mức áp dụng

Thuế

Tên tiếng Nhật

Đặc điểm

Thuế thu nhập cá nhân

所得税 (Shotoku-zei)

Tính theo tổng thu nhập trong năm, công ty khấu trừ qua lương hàng tháng.

Thuế cư trú / thị dân

住民税 (Jūmin-zei)

Được tính dựa trên thu nhập năm trước, đóng vào khoảng tháng 5–6 năm sau.

Thuế cư trú (住民税) không thường được điều chỉnh qua năm (trong quy trình 年末調整). Nó phụ thuộc vào thu nhập năm trước nên sẽ xác định sau khi hoàn tất báo cáo thuế năm đó.

Ngoài ra, khi tính điều chỉnh thuế, các khoản khấu trừ (bảo hiểm xã hội, khấu trừ người phụ thuộc, vợ/chồng, người khuyết tật…) sẽ được nhân xét.

Một điểm đặc biệt: kể từ sau thảm họa động đất – sóng thần 2011, Nhật áp dụng thuế phục hồi (hồi phục thiên tai) là 1.021 (102.1%) trên thuế thu nhập tính được — tức là khi tính thuế thực tế, sẽ nhân thêm 2.1%.

Quy trình làm điều chỉnh thuế cuối năm (với công ty)

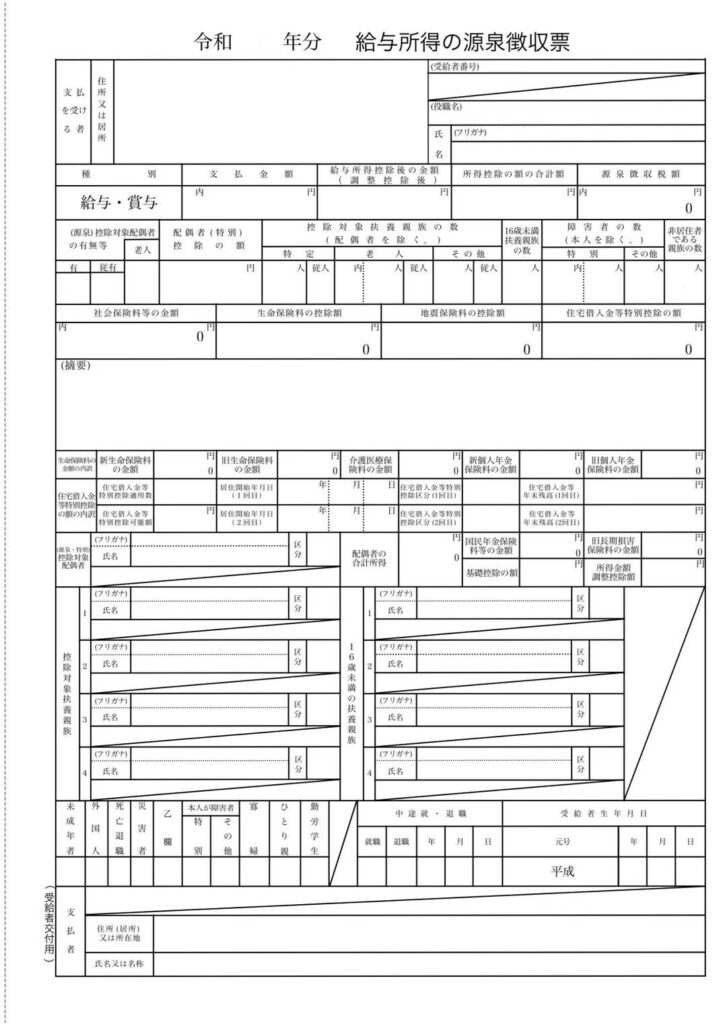

Ví dụ mẫu phiếu khấu trừ thuế từ lương

Dưới đây là các bước mà công ty + người lao động thường làm trong quy trình 年末調整:

Bước 1: Công ty phát & thu lại các mẫu tờ khai từ người lao động

Các giấy tờ quan trọng mà công ty sẽ phát và bạn cần điền/trả lại bao gồm:

給与所得者の基礎控除申告書 (kiêm khấu trừ cơ bản, khấu trừ vợ/chồng, điều chỉnh thu nhập)

給与所得者の扶養控除等(異動)申告書 (khấu trừ người phụ thuộc)

給与所得者の保険料控除申告書 (khấu trừ bảo hiểm — bảo hiểm y tế, bảo hiểm xã hội, bảo hiểm nhân thọ nếu có)

Khi điền, bạn sẽ cần cung cấp My Number, thông tin người phụ thuộc, vợ hoặc chồng nếu có, và các hóa đơn/chứng từ liên quan.

Bước 2: Tính thuế thực tế

Các thành phần tính:

Tổng thu nhập năm (給与所得金額) — gồm lương, thưởng, trợ cấp…

Thu nhập sau khấu trừ chi phí lương (給与所得控除後) — Nhật có bảng quy định chi phí trừ ra tùy theo mức thu nhập.

Khấu trừ bảo hiểm (社会保険料控除) — tổng các khoản bảo hiểm bắt buộc như bảo hiểm xã hội, y tế…

Khấu trừ vợ/chồng (配偶者控除) nếu bạn đăng ký và vợ/chồng đủ điều kiện.

Khấu trừ người phụ thuộc / người khuyết tật (扶養控除 等) nếu có đăng ký người phụ thuộc.

Khấu trừ cơ bản (基礎控除) — mỗi người lao động được quyền khấu trừ cơ bản theo quy định.

Công thức tổng quát để tính “thu nhập chịu thuế” (差引課税給与所得金額) là: G = B – C – D – E – F Trong đó: B = thu nhập sau khấu trừ chi phí C = bảo hiểm D = khấu trừ vợ/chồng E = khấu trừ người phụ thuộc F = khấu trừ cơ bản

Khi xác định được “thu nhập chịu thuế (G)”, bạn tra bảng thuế để tính thuế thu nhập (算出所得税額). Sau đó, áp dụng thuế phục hồi (2.1 %) — tức nhân thêm 1.021 — để có số thuế thực tế cuối năm (年調年税額). Công ty so sánh số thuế thực tế đó với tổng thuế đã khấu trừ trong năm để biết bạn phải được hoàn hay phải đóng thêm.

Bước 3: Công ty thực hiện điều chỉnh & trả lại hoặc thu thêm

Nếu bạn được hoàn → công ty sẽ trả lại phần thuế thừa (thường gộp vào tiền lương tháng 12 hoặc tháng 1 năm sau).

Nếu bạn phải đóng thêm → phần còn thiếu sẽ được trừ vào lương cuối năm hoặc lương đầu năm sau.

Khi công ty làm thủ tục, bạn không cần phải làm thêm gì (nếu bạn thuộc đối tượng điều chỉnh thuế qua công ty). Nhưng nếu bạn có thu nhập ngoài, có chi phí đặc biệt, hoặc bạn không thuộc đối tượng công ty, sẽ cần làm thêm kê khai thuế cá nhân (確定申告) — mình sẽ nói ở phần sau.

Những yếu tố ảnh hưởng đến số tiền hoàn thuế

Thu nhập thực tế: thu nhập càng cao, số thuế khấu trừ càng nhiều → dễ hoàn lại.

Số lượng người phụ thuộc: càng nhiều phụ thuộc, giảm trừ càng lớn.

Chi phí bảo hiểm, hưu trí tư nhân, bảo hiểm nhân thọ.

Tiền gửi về VN: nếu chứng minh được chuyển tiền để nuôi thân nhân, có thể xin khấu trừ.

Khi nào phải nộp thêm thuế?

Không phải ai cũng được hoàn thuế. Một số trường hợp ngược lại bạn sẽ phải nộp thêm:

Có thu nhập phụ mà không khai báo.

Lương thực tế cao hơn dự kiến công ty khấu trừ.

Khai thiếu thông tin phụ thuộc hoặc sai sót giấy tờ.

Giấy tờ cần chuẩn bị

Cơ bản (ai cũng cần)

Giấy chứng nhận khấu trừ thuế từ công ty (源泉徴収票).

Mẫu giấy điều chỉnh thuế cuối năm (年末調整申告書).

Giấy tờ về bảo hiểm y tế, bảo hiểm nhân thọ, hưu trí (nếu có).

Bổ sung cho lao động nước ngoài

Giấy tờ chứng minh người phụ thuộc ở Việt Nam (giấy khai sinh, đăng ký kết hôn, sổ hộ khẩu dịch sang tiếng Nhật).

Giấy chuyển tiền quốc tế (hóa đơn ngân hàng, phiếu gửi tiền) để chứng minh chu cấp.

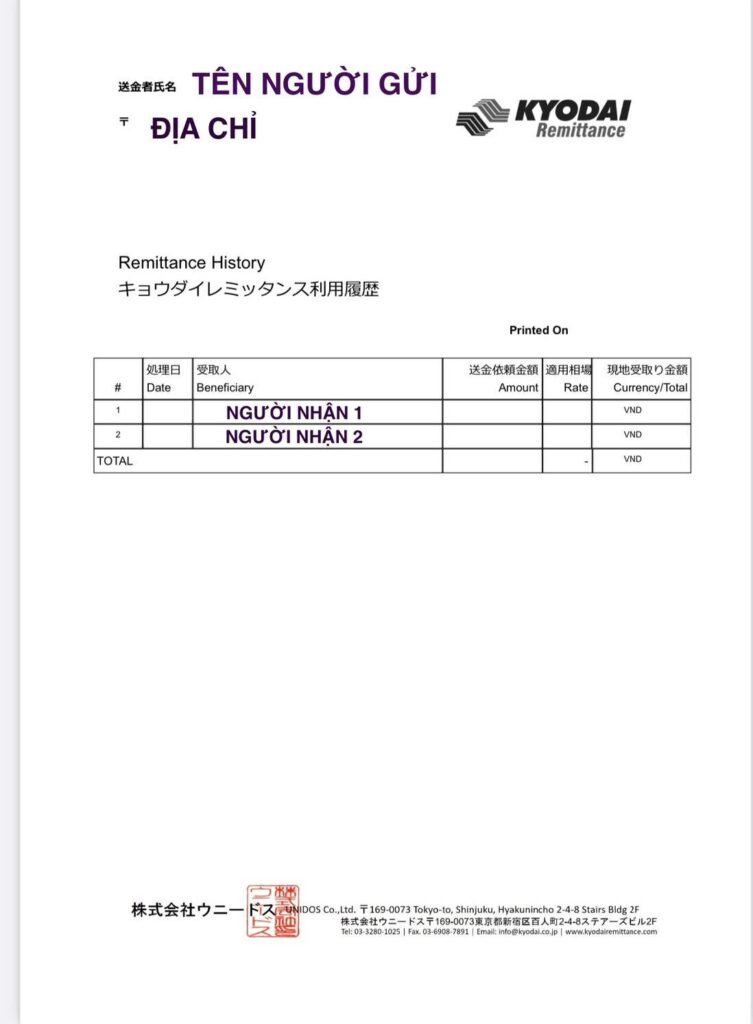

Ví dụ mẫu chứng minh gửi tiền về Việt Nam

Lưu ý quan trọng Thời gian nộp giấy tờ cho công ty: thường trong tháng 11–12. Nộp muộn có thể bị mất quyền khấu trừ. Nếu công ty không hỗ trợ điều chỉnh, bạn phải tự nộp hồ sơ khai thuế vào tháng 2–3 năm sau tại cơ quan thuế. Nên giữ lại bản sao tất cả giấy tờ để phòng khi bị yêu cầu bổ sung.

Checklist nhanh Nhận giấy tờ từ công ty Điền thông tin cá nhân, người phụ thuộc Chuẩn bị giấy bảo hiểm, chứng minh phụ thuộc Nộp lại đúng hạn Theo dõi kết quả hoàn/đóng thuế trên lương tháng 12

Ví dụ minh họa đơn giản

Giả sử:

Tổng thu nhập cả năm: 2,400,000 yên (240 man)

Bảo hiểm đã đóng: 330,000 yên (33 man)

Không có vợ/chồng phụ thuộc

Có 1 người phụ thuộc (mẹ, ở Việt Nam)

Các khoản khấu trừ người phụ thuộc, khấu trừ cơ bản… được tính theo bảng quy định

Khi áp công thức:

G = thu nhập sau khấu trừ chi phí – bảo hiểm – khấu trừ người phụ thuộc – khấu trừ cơ bản

Từ G tra bảng thuế để ra thuế tính được (H)

Thuế thực tế cuối năm = H × 1.021

So sánh với tổng thuế đã khấu trừ ⇒ xác định số được hoàn hay đóng thêm

Từ ví dụ trong nguồn: H ≈ 105,000 yên, sau áp dụng 102.1 % thành ~107,000 yên

Mẹo & lời khuyên khi làm điều chỉnh thuế / hoàn thuế

Lưu kỹ hóa đơn, giấy chuyển tiền, giấy phụ thuộc.

Dùng dịch vụ chuyển tiền có hóa đơn hợp lệ (như DCOM, Kyodai…).

Chuẩn bị sớm từ tháng 11 để tránh sai sót.

Nếu có thu nhập phụ hoặc chi phí y tế lớn → tự khai thuế sẽ lợi hơn.

Mỗi năm nên kiểm tra quy định mới tại trang 国税庁 (Cục thuế quốc gia Nhật).

Kết luận

Điều chỉnh thuế cuối năm nghe phức tạp nhưng thực ra công ty đã làm giúp bạn phần lớn. Bạn chỉ cần chuẩn bị giấy tờ và khai thông tin chính xác. Làm tốt khâu này, bạn vừa tránh bị đóng thừa, vừa có thể nhận lại một khoản hoàn thuế nho nhỏ ngay trước Tết 🎉.